Τι αλλάζει στη φορολογία πλοίων, σκάφη αναψυχής, καταδυτικά και άλλες διατάξεις

Ο τίτλος του νομοσχεδίου επιγράφεται: «ΠΛΑΙΣΙΟ ΓΙΑ ΚΟΙΝΩΦΕΛΕΙΣ ΠΕΡΙΟΥΣΙΕΣ, ΙΔΡΥΜΑΤΑ, ΣΧΟΛΑΖΟΥΣΕΣ ΚΛΗΡΟΝΟΜΙΕΣ ΚΑΙ ΔΩΡΕΕΣ ΠΡΟΣ ΤΟ ΔΗΜΟΣΙΟ – ΠΑΡΕΜΒΑΣΕΙΣ ΣΕ ΚΩΔΙΚΕΣ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ, ΠΕΡΙΟΥΣΙΑΣ ΚΑΙ Φ.Π.Α.- ΣΥΣΤΑΣΗ, ΑΠΟΣΤΟΛΗ ΚΑΙ ΑΡΜΟΔΙΟΤΗΤΕΣ ΤΟΥ ΝΟΜΙΚΟΥ ΠΡΟΣΩΠΟΥ ΙΔΙΩΤΙΚΟΥ ΔΙΚΑΙΟΥ ΜΕ ΤΗΝ ΕΠΩΝΥΜΙΑ «ΕΠΙΤΡΟΠΗ ΟΛΥΜΠΙΩΝ ΚΑΙ ΖΑΠΠΕΙΟΥ ΚΛΗΡΟΔΟΤΗΜΑΤΟΣ» – ΔΙΑΤΑΞΕΙΣ ΑΡΜΟΔΙΟΤΗΤΑΣ ΓΕΝΙΚΗΣ ΓΡΑΜΜΑΤΕΙΑΣ ΧΡΗΜΑΤΟΠΙΣΤΩΤΙΚΟΥ ΤΟΜΕΑ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗΣ ΙΔΙΩΤΙΚΟΥ ΧΡΕΟΥΣ ΚΑΙ ΛΟΙΠΕΣ ΔΙΑΤΑΞΕΙΣ»

Αναλυτικά τα σχετικά άρθρα:

Άρθρο 198

Υπολογισμός φόρου πλοίων δεύτερης κατηγορίας – Τροποποίηση άρθρου 12 ν. 27/1975

Στο άρθρο 12 του ν. 27/1975 (Α΄77), περί υπολογισμού φόρων πλοίων δεύτερης κατηγορίας, επέρχονται οι ακόλουθες τροποποιήσεις: α) στο τελευταίο εδάφιο της παρ. 1, αα) οι λέξεις «τα αλιευτικά πλοία και τα ρυμουλκά του δεύτερου εδαφίου της περίπτωσης γ΄ της παραγράφου 2» αντικαθίστανται από τις λέξεις «πλοία της παρ. 2», αβ) μετά από τη λέξη «συντελεστή» προστίθεται η λέξη «φόρου», β) στην παρ. 2, βα) οι περ. α’ και ζ΄ αντικαθίσταται, ββ) προστίθενται περ. ι’ έως κ’, γ) στην παρ. 3, γα) στην περ. α), η λέξη «Πλοία» αντικαθίσταται από τις λέξεις «Για φορτηγά πλοία», γβ) στην περ. β), οι λέξεις « Επιβατηγά πλοία (μηχανοκίνητα, Ιστιοφόρα και ανεξαρτήτως υλικού αυτών)» αντικαθίστανται από τις λέξεις «Για επιβατηγά και επιβατηγά οχηματαγωγά πλοία, με εξαίρεση τα πλοία και πλοιάρια αναψυχής και τα τουριστικά ημερόπλοια,», γγ) το δεύτερο εδάφιο καταργείται, γδ) στο τρίτο εδάφιο, μετά από τις λέξεις «του πλοίου» προστίθενται οι λέξεις «με ξένη σημαία, καθώς και με σημαία της Ευρωπαϊκής Ένωσης και του Ευρωπαϊκού Οικονομικού Χώρου πλην της ελληνικής, από τα πρόσωπα των άρθρων 26, 26α, 26β, 26γ και 26δ», γε) στο τέταρτο εδάφιο, i) η λέξη «υπολογίζεται» αντικαθίσταται από τη λέξη «περιορίζεται», ii) οι λέξεις «του νόμου αυτού» διαγράφονται, γστ) προστίθενται τρία τελευταία εδάφια,, και μετά από νομοτεχνικές βελτιώσεις, το άρθρο 12 διαμορφώνεται ως εξής:

Άρθρο 12

Υπολογισμός φόρου πλοίων δεύτερης κατηγορίας

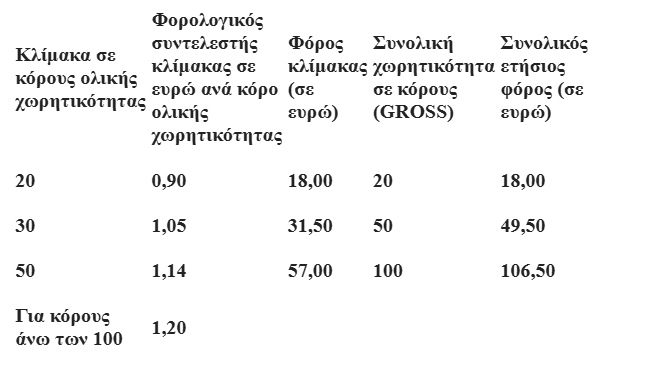

- Ο φόρος πλοίων δεύτερης κατηγορίας του άρθρου 3 του παρόντος νόμου υπολογίζεται ετησίως ανά κόρο ολικής χωρητικότητας (GRΤ) αυτού και καταβάλλεται σε ευρώ με βάση την ακόλουθη κλίμακα:

Ορίζεται ελάχιστο ποσό φόρου διακόσια (200) ευρώ σε περίπτωση που ο υπολογιζόμενος φόρος πλοίου με βάση την παραπάνω κλίμακα είναι μικρότερος από το ποσό αυτό, με εξαίρεση τα πλοία της παρ. 2 του παρόντος άρθρου που υπάγονται σε μηδενικό συντελεστή φόρου.

- Ο κατά την προηγούμενη παράγραφο υπολογιζόμενος φόρος, πολλαπλασιάζεται με τους ακόλουθους συντελεστές ανά είδος πλοίου:

α. Για επαγγελματικά πλοία αναψυχής, ανά είδος, ως εξής:

αα. Για επαγγελματικά πλοία αναψυχής του ν. 4926/2022 (Α΄ 82), ανάλογα με το ολικό μήκος ως εξής:

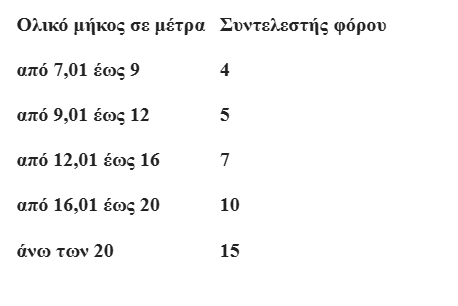

αβ. Για επαγγελματικά τουριστικά ημερόπλοια του ν. 4926/2022, ανάλογα με το ολικό μήκος ως εξής:

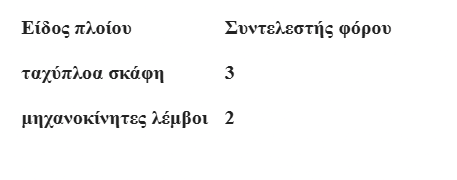

αγ. Για ταχύπλοα σκάφη έλξης θαλασσίων μέσων αναψυχής, σύμφωνα με την υπ’ αρ. 2131.4/64444/2021 κοινή απόφαση των Υπουργών Οικονομικών, Ανάπτυξης και Επενδύσεων, Περιβάλλοντος και Ενέργειας, Ναυτιλίας και Νησιωτικής Πολιτικής και Επικρατείας «Καθορισμός διαδικασίας, όρων και προϋποθέσεων, δικαιολογητικών, παραβόλου και κυρώσεων για την έγκριση δραστηριότητας εκμίσθωσης θαλάσσιων μέσων αναψυχής» (Β΄4174), σε συνδυασμό με την υπ’ αρ. 3131.1/03/1999 απόφαση του Υπουργού Εμπορικής Ναυτιλίας «Έγκριση του Γενικού Κανονισμού Λιμένα με αριθ. 20 «Ταχύπλοα (ταχυκίνητα) σκάφη και λοιπά θαλάσσια μέσα αναψυχής»» (Β΄444), με συντελεστή 3.

αδ. Για εκμισθούμενες μηχανοκίνητες λέμβους και ταχύπλοα σκάφη σύμφωνα με την υπ’ αρ. 2122/10/04 απόφαση του Υπουργού Εμπορικής Ναυτιλίας «Έγκριση του Γενικού Κανονισμού Λιμένων με αριθμ. 38 «Εκμίσθωση μηχανοκίνητων λέμβων και ταχύπλοων μικρών σκαφών (Β΄748), καθώς και εκμισθούμενες μηχανοκίνητες λέμβους και ταχύπλοα σκάφη, σύμφωνα με την υπ. αρ. 2131.4/64444/2021 απόφαση, σε συνδυασμό με την υπ’ αριθ. 3131.1/03/1999 απόφαση, ως εξής:

αε. Για πλοία που χρησιμοποιούνται για την παροχή καταδυτικών υπηρεσιών αναψυχής και εκπαίδευσης αυτοδυτών του άρθρου 15 του ν. 3409/2005 (Α΄273) και ειδικότερα πλοία της υποπερ. στβ της περ. στ καθώς και της υποπερ. ζα της περ. ζ της παρ. 1 του άρθρου 1 της υπ’ αρ. 2123/02/2006 απόφασης του Υπουργού Εμπορικής Ναυτιλίας «Καθορισμός όρων και προϋποθέσεων για την έκδοση Άδειας Παροχέα Καταδυτικών Υπηρεσιών Αναψυχής – διαδικασίες ελέγχου – απαγορεύσεις άσκησης της δραστηριότητας» (Β΄449), με συντελεστή 3.

αστ. Για εκμισθούμενα θαλάσσια μοτοποδήλατα (ιδίως SEA BEETLE, SEA BIKE, SURF, JET SKI), Catamaran, Hover Craft, σύμφωνα με την υπ’ αρ. 3131.1/03/1999 απόφαση, με συντελεστή 3.

αζ. Για εκμισθούμενες ιστιοπλοϊκές λέμβους και λοιπά θαλάσσια μέσα αναψυχής, πλην εκείνων που έλκονται από ταχύπλοα σκάφη, σύμφωνα με τις διατάξεις της υπ’ αρ. 3131.1/03/1999 απόφασης, με συντελεστή 2.

β. Για πλοία πόντισης και συντήρησης καλωδίων και αγωγών, πλοία θαλασσίων ερευνών, γεωτρήσεων και αντλήσεων με συντελεστή 1.

γ. Για ρυμουλκά πλοία, ναυαγοσωστικά, πλοηγίδες, πυροσβεστικά και πλοία καθαρισμού και απορρύπανσης θαλασσών, με συντελεστή 10. Ειδικά, για τα ρυμουλκά, των οποίων ο χρόνος δραστηριοποίησης σε υπηρεσίες θαλάσσιων μεταφορών δεν υπερβαίνει το πενήντα τοις εκατό (50%) του συνολικού χρόνου δραστηριοποίησής τους, ο υπολογιζόμενος φόρος πολλαπλασιάζεται με συντελεστή 0.

δ. Για βυθοκόρους, φορτηγίδες, και γερανοφόρα πλοία, με συντελεστή 1.

ε. Για πλοία εφοδιαστικά, ψυγεία, φαρόπλοια, σλέπια, με συντελεστή 1.

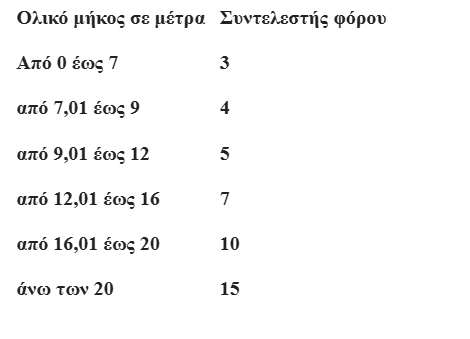

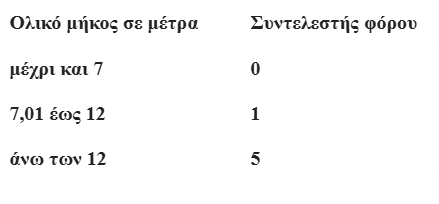

στ. Για τα ιδιωτικά πλοία αναψυχής, ανάλογα με το μήκος τους ως εξής:

ζ. Για πλοία επιστημονικών ερευνών, με συντελεστή 1.

η. Για επιβατηγά και φορτηγά πλοία δεύτερης κατηγορίας, με συντελεστή 1.

θ. Για αλιευτικά πλοία, με συντελεστή 0.

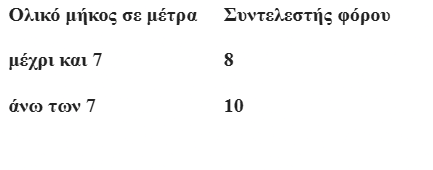

ι. Για θαλάσσια ταξί με βάση την υπ. αρ. 3131.2/22/1997 απόφαση του Υπουργού Εμπορικής Ναυτιλίας «Έγκριση του Γενικού Κανονισμού Λιμένα με αριθ. 16 «Για τα θαλάσσια ταξί»» (Β’ 795) ανάλογα με το ολικό μήκος, ως εξής:

ια. Για σκάφη που χρησιμοποιούνται για ναυαγοσωστική κάλυψη στις λουτρικές εγκαταστάσεις, σύμφωνα με το π.δ. 71/2020 (Α’ 166), καθώς και σωστικά σκάφη θαλασσίων μέσων αναψυχής, σύμφωνα με την υπ. αρ 2131.4/64444/2021 κοινή απόφαση των Υπουργών Οικονομικών, Ανάπτυξης και Επενδύσεων, Περιβάλλοντος και Ενέργειας, Ναυτιλίας και Νησιωτικής Πολιτικής και Επικρατείας, σε συνδυασμό με την υπ’ αρ. 3131.1/03/1999 απόφαση του Υπουργού Εμπορικής Ναυτιλίας «Έγκριση Γενικού Κανονισμού Λιμένα με αριθ. 18» «Προϋποθέσεις και μέτρα ασφάλειας για τις εργασίες φόρτωσης ή εκφόρτωσης ή μετάγγισης χύμα πετρελαίου ή χύμα υγρών χημικών (ή και των καταλοίπων τους) ή χύμα υγροποιημένων αερίων που μεταφέρονται με δεξαμενόπλοια» (Β’ 12), με συντελεστή μηδέν (0).

ιβ. Για φορτηγά μικρά σκάφη σύμφωνα με το άρθρο 15 της υπ’ αρ. 2122/01/2000 απόφασης του Υπουργού Εμπορικής Ναυτιλίας «Έγκριση του Γενικού Κανονισμού Λιμένα με αριθ. 23 «Μικρά σκάφη – Επιθεωρήσεις μικρών σκαφών»» (Β’ 231), με συντελεστή ένα (1).

ιγ. Για πλοία που εκτελούν λεμβουχικές εργασίες ως λάντζες και υπάγονται στην υπ’ αρ. 3131.1/07/1997 απόφαση του Υπουργού Εμπορικής Ναυτιλίας «Έγκριση του Γενικού Κανονισμού Λιμένος με αριθ. 17 «Για τις λεμβουχικές εργασίες»» (Β΄1136), με συντελεστή τέσσερα (4).

ιδ. Για πλοία που χρησιμοποιούνται από τα καταδυτικά συνεργεία που υπάγονται στην υπ’ αρ. 3131.1/20/1995 απόφαση του Υπουργού Εμπορικής Ναυτιλίας «Έγκριση του Γενικού Κανονισμού Λιμένα με αριθ. 10 «Για τις καταδυτικές εργασίες»» (Β΄ 978), με συντελεστή δύο (2).

ιε. Για πλοία και πλωτά αυτοκινούμενα ναυπηγήματα σε δραστηριότητες υδατοκαλλιεργειών, με συντελεστή ένα (1).

ιστ. Για πλοία πολλαπλών υποστηρικτικών χρήσεων θαλασσίων και υποθαλασσίων εργασιών και υπεράκτιων δραστηριοτήτων, με συντελεστή τρία (3).

ιζ. Για εκπαιδευτικά πλοία που χρησιμοποιούνται στις σχολές εκπαίδευσης υποψηφίων χειριστών ταχυπλόων σκαφών σύμφωνα με την υπ’ αρ. 2133.1/28057/2019 απόφαση του Υπουργού Ναυτιλίας και Νησιωτικής Πολιτικής «Έγκριση τροποποίησης του Γενικού Κανονισμού Λιμένων αριθμ. 50 «Διενέργεια εξετάσεων υποψηφίων χειριστών ταχυπλόων σκαφών – Εκπαιδευτές υποψηφίων χειριστών ταχυπλόων σκαφών – Σχολές εκπαίδευσης υποψηφίων χειριστών ταχυπλόων σκαφών»» (Β΄ 1628), καθώς και στις σχολές ναυαγοσωστικής εκπαίδευσης, σύμφωνα με την υπ’αρ. 2131.17/64425/6.9.2021 κοινή απόφαση των Υπουργών Οικονομικών, Ανάπτυξης και Επενδύσεων, Περιβάλλοντος και Ενέργειας, Ναυτιλίας και Νησιωτικής Πολιτικής και Επικρατείας «Καθορισμός διαδικασίας, περιεχομένου, δικαιολογητικών, παραβόλου και κυρώσεων για τη γνωστοποίηση της ίδρυσης και λειτουργίας σχολών ναυαγοσωστικής εκπαίδευσης»(Β΄ 4175), με συντελεστή ένα (1).

ιη. Για αυτοκινούμενες βυθοκόρους των οποίων ο χρόνος δραστηριοποίησης σε υπηρεσίες θαλάσσιων μεταφορών δεν υπερβαίνει το πενήντα τοις εκατό (50%) του συνολικού χρόνου δραστηριοποίησής τους, με συντελεστή μηδέν (0).

ιθ. Για ναυταθλητικά σκάφη κάθε τύπου, σύμφωνα με την παρ. 1 του άρθρου 14 του ν. 4256/2014 (Α΄92), με συντελεστή μηδέν (0).

κ. Για τα υπόλοιπα πλοία και πλοιάρια για τα οποία δεν προβλέπονται συντελεστές προσαύξησης, με συντελεστή ένα (1).

- Ο φόρος που προκύπτει από τις παρ. 1 και 2 μειώνεται ως εξής:

α. Για φορτηγά πλοία δρομολογημένα σε τακτικές γραμμές μεταξύ ελληνικών και λιμένων αλλοδαπής ή και μόνο μεταξύ λιμένων αλλοδαπής, κατά πενήντα τοις εκατό (50%).

β. Για επιβατηγά και επιβατηγά οχηματαγωγά πλοία, με εξαίρεση τα πλοία και πλοιάρια αναψυχής και τα τουριστικά ημερόπλοια, κατά εξήντα τοις εκατό (60%).

Ο φόρος που προκύπτει κατά το έτος έναρξης ή διακοπής της εκμετάλλευσης του πλοίου με ξένη σημαία, καθώς και με σημαία της Ευρωπαϊκής Ένωσης και του Ευρωπαϊκού Οικονομικού Χώρου πλην της ελληνικής, από τα πρόσωπα των άρθρων 26, 26α, 26β, 26γ και 26δ, περιορίζεται ανάλογα με τις ημέρες εκμετάλλευσής του. Ο φόρος περιορίζεται κατ’ ανάλογο τρόπο και στην περίπτωση πλήρως αποδεδειγμένης αργίας λόγω επισκευών ή ελλείψεως εργασιών του πλοίου, κατά τα οριζόμενα στο άρθρο 5. Ο φόρος των ιδιωτικών πλοίων αναψυχής δεν περιορίζεται λόγω ακινησίας. Ειδικά για τα επαγγελματικά πλοία και πλοιάρια αναψυχής και τα τουριστικά ημερόπλοια που δραστηριοποιούνται σε υπηρεσίες θαλασσίων μεταφορών, δύναται να γίνει επίκληση έλλειψης εργασιών, εφόσον αυτή αποδεδειγμένα υφίσταται καθ’ όλη τη διάρκεια του έτους. Αίτηση αργίας λόγω επισκευής του πλοίου δύναται να υποβληθεί για οποιαδήποτε χρονική περίοδο μέσα στο έτος.

Άρθρο 199

Υποβολή δήλωσης και καταβολή του φόρου πλοίων δεύτερης κατηγορίας – Τροποποίηση παρ. 5 άρθρου 17 ν. 27/1975

Στην παρ. 5 του άρθρου 17 του ν. 27/1975 (Α’ 77), περί υποβολής δήλωσης και καταβολής του φόρου πλοίων δεύτερης κατηγορίας, επέρχονται οι ακόλουθες τροποποιήσεις: α) μετά από τις λέξεις «μηδενικός συντελεστής» οι λέξεις «ή μη υπολογισμός φόρου ανά είδος πλοίου» διαγράφονται, β) μετά από τις λέξεις «υποχρέωση υποβολής δήλωσης» προστίθενται οι λέξεις «φόρου πλοίων» και η παρ. 5 διαμορφώνεται ως εξής:

«5. Στις περιπτώσεις πλοίων, για τα οποία στην παρ. 2 του άρθρου 12 προβλέπεται μηδενικός συντελεστής, δεν υφίσταται υποχρέωση υποβολής δήλωσης φόρου πλοίων του παρόντος.».

Άρθρο 200

Υπολογισμός του φόρου και της εισφοράς επί των μεταβιβαζομένων ή υποθηκευομένων πλοίων – Τροποποίηση παρ. 1 άρθρου 19 ν. 27/1975

Στην παρ. 1 του άρθρου 19 του ν. 27/1975 (Α’ 77), περί απαγορεύσεων, επέρχονται οι ακόλουθες τροποποιήσεις: α) το ένατο εδάφιο αντικαθίσταται και β) προστίθεται δέκατο εδάφιο και η παρ. 1 διαμορφώνεται ως εξής:

«1. Σε περίπτωση μεταβίβασης της κυριότητας του πλοίου ή υποθήκευσης αυτού για την καταχώριση της σχετικής πράξης στο οικείο νηολόγιο ή λεμβολόγιο/ΒΕΜΣ απαιτείται βεβαίωση του Προϊσταμένου της αρμόδιας φορολογικής αρχής, από την οποία προκύπτει ότι έχουν εξοφληθεί ο φόρος και η εισφορά του παρόντος νόμου, ο φόρος αμοιβών πληρωμάτων για το πλοίο αυτό, καθώς και το τέλος του άρθρου 57 του ν. 4646/2019 (Α’ 201) κατά τα ποσά που αναλογούν, μέχρι τον χρόνο ισχύος της βεβαίωσης, όπως αυτά προκύπτουν από τις υποβαλλόμενες για τον σκοπό αυτό σχετικές δηλώσεις του πλοιοκτήτη και επιπλέον ότι έχουν εκπληρωθεί όλες οι φορολογικές υποχρεώσεις του πλοιοκτήτη από την εκμετάλλευση του πλοίου κατά την ημερομηνία έκδοσης της βεβαίωσης.

Η διάρκεια ισχύος της παραπάνω βεβαίωσης ορίζεται σε δύο (2) μήνες από την έκδοσή της.

Εάν το πλοίο παραμένει στην ελληνική σημαία, ο νέος πλοιοκτήτης είναι υπόχρεος σε φόρο πλοίων και εισφορά του παρόντος νόμου από την ημερομηνία της μεταβίβασης και μετά. Στην περίπτωση αυτή, η δήλωση για πλοίο πρώτης κατηγορίας, κατά το άρθρο 3, υποβάλλεται από τον νέο πλοιοκτήτη μέσα στον επόμενο μήνα από τη μεταβίβασή του και η καταβολή του φόρου γίνεται σε ισόποσες μηνιαίες δόσεις μέχρι το τέλος Δεκεμβρίου του ιδίου έτους, με την πρώτη δόση να καταβάλλεται με την υποβολή της εμπρόθεσμης δήλωσης. Η δήλωση για πλοίο δεύτερης κατηγορίας, κατά το άρθρο 3, υποβάλλεται από τον νέο πλοιοκτήτη στο επόμενο έτος από τη μεταβίβασή του. Η υποβολή της δήλωσης και η καταβολή του φόρου γίνονται στις προθεσμίες που ορίζονται στις παρ. 1, 2 και 4 του άρθρου 17.

Τα βεβαιωθέντα ή καταβληθέντα ποσά του φόρου πλοίων του παρόντος νόμου ή του τέλους με βάση το άρθρο 57 του ν. 4646/2019 στο όνομα του παλιού πλοιοκτήτη, για το χρονικό διάστημα μετά τη μεταβίβαση του πλοίου, συμψηφίζονται ή επιστρέφονται αντίστοιχα με την υποβολή σχετικής τροποποιητικής δήλωσης από τον πλοιοκτήτη.

Ομοίως, συμψηφίζονται ή επιστρέφονται τυχόν καταβληθέντα ποσά φόρου αμοιβών πληρωμάτων του πλοίου στο όνομα του παλιού πλοιοκτήτη για το χρονικό διάστημα μετά το κλείσιμο του ναυτολογίου με βάση τη βεβαίωση του Ναυτικού Απομαχικού Ταμείου, με την υποβολή σχετικής τροποποιητικής δήλωσης από τον πλοιοκτήτη ανεξάρτητα της κατηγορίας στην οποία ανήκει το πλοίο.

Η βεβαίωση της παρούσας απαιτείται και στις περιπτώσεις:

α) μεταβίβασης με σκοπό την εκούσια διάλυση του πλοίου,

β) μεταβίβασης μέρους της κυριότητας του πλοίου όταν αυτό ανήκει σε έναν ή περισσότερους πλοιοκτήτες,

γ) αίτησης του πλοιοκτήτη για διαγραφή από το νηολόγιο λόγω έλλειψης ειδήσεων για το πλοίο, σύμφωνα με το άρθρο 18 του Κώδικα Δημοσίου Ναυτικού Δικαίου (ν.δ. 187/1973, Α΄ 261),

δ) αίτησης του πλοιοκτήτη για διαγραφή από το νηολόγιο λόγω αλλαγής σημαίας του πλοίου,

ε) αίτησης του πλοιοκτήτη για διαγραφή από το ΒΕΜΣ λόγω διάλυσης αυτού από τον πλοιοκτήτη ή λόγω έλλειψης ειδήσεων για το σκάφος ή λόγω πώλησης του πλοίου σε αλλοδαπό και μεταφοράς του στο εξωτερικό ή λόγω εκδήλωσης βούλησης του πλοιοκτήτη για τη διαγραφή του σκάφους σύμφωνα με το άρθρο 10 της υπ’ αρ. 2122/01/4.2.2000 απόφασης του Υπουργού Εμπορικής Ναυτιλίας «Έγκριση του Γενικού Κανονισμού Λιμένα με αριθ. 23 «Μικρά σκάφη – Επιθεωρήσεις μικρών σκαφών»» (Β΄231) και

στ) αίτησης του πλοιοκτήτη για διαγραφή πλοίου από το νηολόγιο σύμφωνα με την παρ. 3 του άρθρου 18 του Κώδικα Δημοσίου Ναυτικού Δικαίου.

Η βεβαίωση της παρούσας δεν απαιτείται για τα ιδιωτικά πλοία αναψυχής με ολικό μήκος μέχρι και επτά (7) μέτρα, καθώς και για τα πλοία των περ. ια’ και ιθ’ της παρ. 2 του άρθρου 12 του νόμου αυτού.».

Άρθρο 201

Φορολογία πλοίων υπό ξένη σημαία – Τροποποίηση παρ. 5 άρθρου 26 ν. 27/1975

Στο τέλος της παρ. 5 του άρθρου 26 του ν. 27/1975 (Α’ 77), περί φορολογίας πλοίων υπό ξένη σημαία, προστίθεται έκτο εδάφιο και η παρ. 5 διαμορφώνεται ως εξής:

«5. Η δήλωση και η καταβολή του φόρου του παρόντος άρθρου γίνεται κατ’ ανάλογη εφαρμογή των προβλεπομένων στον παρόντα νόμο για τον φόρο που επιβάλλεται στα πλοία υπό ελληνική σημαία. Σε περίπτωση που η διαχείριση πλοίου υπό ξένη σημαία ανατεθεί σε διαχειρίστρια εταιρεία εγκατεστημένη στην Ελλάδα δυνάμει των διατάξεων του άρθρου 25 του παρόντος νόμου μετά την 1η Ιανουαρίου κάθε έτους, οφείλεται φόρος από την επόμενη ημέρα της ανάθεσης της διαχείρισης σε τόσα δωδέκατα, όσοι οι μήνες μέχρι το τέλος του έτους. Η δήλωση και καταβολή του φόρου διενεργείται από διαχειρίστρια εταιρεία στο όνομα και για λογαριασμό της πλοιοκτήτριας εταιρείας ή της ναυλώτριας εταιρείας γυμνού πλοίου (bareboat charterer) ή της μισθώτριας εταιρείας πλοίου υπό χρηματοδοτική μίσθωση (ship lessee), ανάλογα με την περίπτωση.

Από το ποσό του φόρου πλοίων του παρόντος άρθρου εκπίπτουν κατά περίπτωση, τα ποσά των μειώσεων του άρθρου 5 και των απαλλαγών της περ. β’ της παρ. 1 του άρθρου 7. Επιπλέον, τα ποσά που έχουν καταβληθεί και αφορούν σε μειώσεις της περ. γ’ της παρ. 1 του άρθρου 7 και σε μειώσεις λόγω αγοράς εφοδίων δυνάμει των εκδιδόμενων πράξεων του άρθρου 13 του ν.δ. 2687/1953, καθώς και το ποσό που αναλογεί σε φόρο χωρητικότητας (tonnage tax) ή οποιαδήποτε παρόμοια επιβάρυνση που αποδεδειγμένα καταβλήθηκε στην αλλοδαπή για το πλοίο υπό ξένη σημαία και μέχρι του ποσού του φόρου που οφείλεται στην Ελλάδα, εκπίπτουν από τον φόρο πλοίων εφόσον τα ως άνω ποσά και δαπάνες έχουν καταβληθεί από τον υπόχρεο. Κατ’ εξαίρεση, για τα πλοία δεύτερης κατηγορίας υπό ξένη σημαία του παρόντος, από το ποσό του φόρου πλοίων εκπίπτουν τα ποσά των μειώσεων του άρθρου 5 και το ποσό που αναλογεί σε φόρο χωρητικότητας ή οποιαδήποτε παρόμοια επιβάρυνση που αποδεδειγμένα καταβλήθηκε στην αλλοδαπή για το πλοίο αυτό και μέχρι του ποσού του φόρου που οφείλεται στην Ελλάδα.».

Άρθρο 202

Εξαίρεση από τις απαλλαγές και μειώσεις από τον φόρο για τα ιδιωτικά και επαγγελματικά πλοία και πλοιάρια αναψυχής – Τροποποίηση παρ. 2 άρθρου 41 ν. 3182/2003

Στην παρ. 2 του άρθρου 41 του ν. 3182/2003 (Α’ 220), περί φόρου που επιβάλλεται στα ιδιωτικά και επαγγελματικά πλοία αναψυχής, επέρχονται οι ακόλουθες: α) οι λέξεις «στα άρθρα 12 και 13» αντικαθίστανται από τις λέξεις «στο άρθρο 13», β) οι λέξεις «τα επαγγελματικά πλοία αναψυχής και τα» αντικαθίστανται από τις λέξεις «ιδιωτικά και επαγγελματικά πλοία και πλοιάρια αναψυχής, καθώς και», γ) μετά τις λέξεις «του νόμου αυτού» προστίθενται οι λέξεις «για τα πλοία δεύτερης κατηγορίας», και, μετά από νομοτεχνικές βελτιώσεις, η παρ. 2 διαμορφώνεται ως εξής:

«2. Οι απαλλαγές και οι μειώσεις από τον φόρο, που ορίζονται στο άρθρο 13 του ν. 27/1975 (Α’ 77), δεν ισχύουν για ιδιωτικά και επαγγελματικά πλοία και πλοιάρια αναψυχής, καθώς και τουριστικά ημερόπλοια, με εξαίρεση την απαλλαγή που ορίζεται στην παρ. 5 του άρθρου 13 του νόμου αυτού για τα πλοία δεύτερης κατηγορίας.».

Διαβάστε επίσης

Βασίλης Κικίλιας: «Επανέρχεται η ακτοπλοϊκή σύνδεση Πειραιά – Κύθνου»

Τα Ναυπηγεία Σκαραμαγκά εντάσσονται επίσημα στο πρόγραμμα Green Award ως Incentive Provider

Content Original Link:

" target="_blank">

")

?")

Prediction: Backwardation Bottoming Sign?")