Ο πρωταγωνιστικός ρόλος της ναυτιλίας χύδην ξηρού φορτίου για το παγκόσμιο εμπόριο

Ο πρωταγωνιστικός ρόλος της ναυτιλίας χύδην ξηρού φορτίου για το παγκόσμιο εμπόριο είναι πασιφανής, εφόσον ληφθούν υπόψη τα εμπορεύματα που μεταφέρουν τα bulk carriers: από μεταλλεύματα χαμηλότερης ζήτησης σε σιτηρά που διασφαλίζουν τη διατροφική επάρκεια χωρών και από τον θερμικό άνθρακα που αξιοποιούν εργοστάσια ηλεκτροπαραγωγής σε σιδηρομετάλλευμα, το δομικό «συστατικό» της κατασκευαστικής βιομηχανίας.

Η ναυτιλία χύδην ξηρού φορτίου αποτελεί την καρδιά του παγκόσμιου εμπορίου, και αυτό αντανακλάται και από το μέγεθος του στόλου της. Σύμφωνα με την πιο πρόσφατη έκθεση της UNCTAD, Review of Maritime Transport, σε όρους χωρητικότητας, το 42,8% του παγκόσμιου στόλου αποτελείται από bulk carriers.

Στο πλαίσιο αυτό, το γεγονός ότι ένα στα δύο πλοία, των οποίων η διαχείριση πραγματοποιείται από εταιρείες στον Πειραιά/Αθήνα, είναι bulk carrier δεν προκαλεί έκπληξη. Από τα 5.222 πλοία του στόλου, τα 2.607 (49,9%) είναι bulk carriers. Από τις 574 εταιρείες που διαχειρίζονται εμπορικά πλοία στα οποία δεν περιλαμβάνονται εκείνα της επιβατηγού, οι 379 (66%) διαχειρίζονται τουλάχιστον ένα bulk carrier.

Το 49,9% (2.607 πλοία) του στόλου που διαχειρίζονται οι εταιρείες στον Πειραιά/Αθήνα είναι bulk carriers

Στην παρούσα έρευνα, θα πάμε ένα βήμα βαθύτερα στην πλοιοδιαχείριση bulk carriers από την Αττική. Πέρα από τα χαρακτηριστικά του στόλου bulk carriers και των εταιρειών που τα διαχειρίζονται, θα εξεταστεί κατά πόσο υπάρχουν εταιρείες που διαχειρίζονται αποκλειστικά bulk carriers συγκεκριμένου μεγέθους και κατά πόσο οι εταιρείες αυτές παρουσιάζουν ειδοποιά χαρακτηριστικά έναντι εκείνων που διαχειρίζονται ευρύτερα bulk carriers.

Ο ΣΤΟΛΟΣ ΤΩΝ BULK CARRIERS

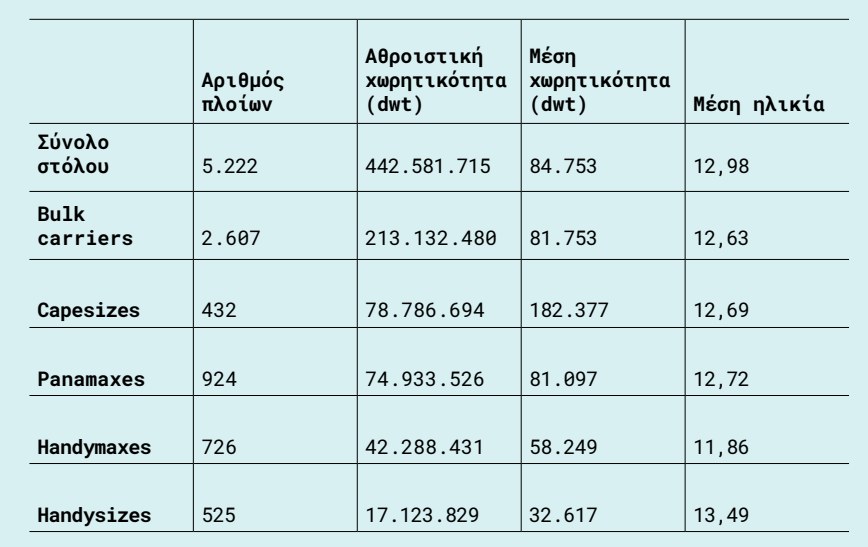

Ο εμπορικός στόλος –εκτός των πλοίων της επιβατηγού ναυτιλίας– ο οποίος βρίσκεται υπό την εμπορική ή/και λειτουργική διαχείριση των εταιρειών που είναι εγκατεστημένες στον Πειραιά και στην Αθήνα απαρτίζεται από 5.222 πλοία. Η αθροιστική χωρητικότητα των συγκεκριμένων πλοίων ανέρχεται σε 442.581.715 dwt, η μέση ηλικία σε 12,98 έτη και η διάμεσος της ηλικίας σε 13 έτη.

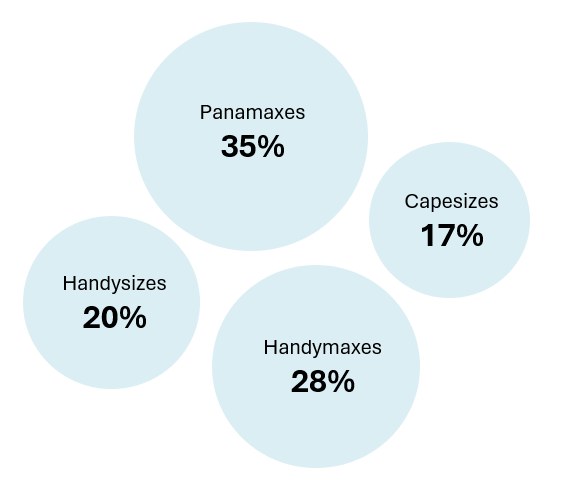

O στόλος bulk carriers αριθμεί 2.607 πλοία, αθροιστικής χωρητικότητας 213.132.480 dwt, μέσης χωρητικότητας 81.753 dwt και μέσης ηλικίας 12,63 ετών. Από τα 2.607 bulk carriers του στόλου, τα 432 (17%) είναι μεγέθους Capesize, τα 924 (35%) είναι μεγέθους Panamax, τα 726 (28%) είναι μεγέθους Handymax και τα 525 (20%) είναι μεγέθους Handysize.

Πηγή: Επεξεργασία δεδομένων προερχόμενων από το Greek Shipping Publications (2024)

Το 63% του στόλου ανήκει στην ευρύτερη κατηγορία των πλοίων μεσαίου μεγέθους (Handymaxes και Panamaxes)

Μία από τις πρώτες διαφορές που εντοπίζεται μεταξύ των διαφορετικών μεγεθών bulk carriers αφορά τις μέσες ηλικίες τους. Τα Handymaxes έχουν τη μικρότερη μέση ηλικία μεταξύ των bulk carriers, γεγονός που καταδεικνύει ότι τα τελευταία έτη ο στόλος των Handymaxes ανανεώνεται με γρηγορότερους ρυθμούς έναντι του στόλου bulk carriers ευρύτερα. Από την άλλη, τα Handysizes έχουν τη μεγαλύτερη μέση ηλικία, ίση με 13,49 έτη.

Πηγή: Επεξεργασία δεδομένων προερχόμενων από το Greek Shipping Publications (2024)

Ο παράγοντας της ηλικίας

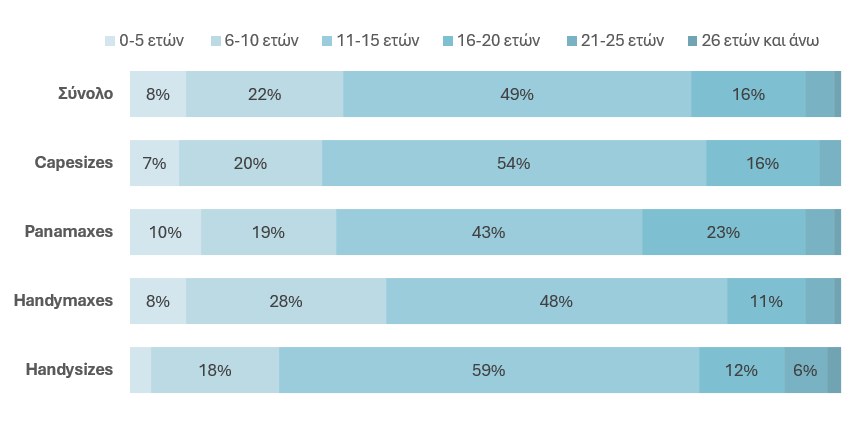

Σχεδόν ένα στα δύο (49%) bulk carriers του στόλου ανήκουν στην ηλικιακή ομάδα 11 έως 15 ετών. Το γεγονός αυτό συνάδει χρονολογικά και με το μπαράζ παραλαβών που ακολούθησε τα έτη μετά τη χρηματοοικονομική κρίση του 2007-2008, οπότε και είχαν λάβει χώρα πολλές παραγγελίες πλοίων. Το 30% του στόλου έχει ηλικία έως 10 έτη, το 20% από 16 έως 25 έτη, ενώ το 1% του στόλου έχει ηλικία μεγαλύτερη των 25 ετών.

Όσον αφορά τις διαφορές στα επιμέρους μεγέθη, ο στόλος των Capesizes δεν παρουσιάζει ιδιαίτερα σημαντικές διαφορές έναντι του συνόλου του στόλου των bulk carriers. H σημαντικότερη διαφορά καταγράφεται στην ηλικιακή ομάδα των πλοίων 11 έως 15 ετών (54% για τα Capesizes – 49% για το σύνολο των bulk carriers). Ακόμα, είναι άξιο αναφοράς ότι κανένα από τα Capesizes του στόλου δεν έχει ηλικία μεγαλύτερη των 25 ετών. Το γεγονός αυτό δεν προ- καλεί ιδιαίτερη έκπληξη. Λόγω του μεγέθους τους, τα Capesizes έχουν πρόσβαση σε λιγότερους λιμένες διεθνώς και μεταφέρουν και μικρότερο εύρος εμπορευμάτων. Η ανταγωνιστικότητα στην εν λόγω αγορά δεν επιτρέπει την επιμήκυνση της οικονομικής τους ζωής άνω μιας ηλικίας και έπειτα, ειδικά εν μέσω μιας περιόδου κατά την οποία οι τεχνολογικές εξελίξεις τρέχουν ραγδαία και καθιστούν πλοία μεγαλύτερης ηλικίας μη ανταγωνιστικά.

Όσον αφορά τα Panamaxes, οι σημαντικότερες μεταβολές καταγράφονται στο ηλικιακό εύρος 11 έως 20 ετών. Συγκεκριμένα, 43% των Panamaxes ανήκουν στην ηλικιακή ομάδα των πλοίων 11 έως 15 ετών (έναντι 49% επί του συνόλου των bulk carriers) και 23% ανήκουν στην ηλικιακή ομάδα των πλοίων 16 έως 20 ετών (έναντι 16% επί του συνόλου των bulk carriers). Συνεπώς, συνολικά δύο στα τρία (66%) Panamaxes ανήκουν σε αυτό το ηλικιακό εύρος.

Πηγή: Επεξεργασία δεδομένων προερχόμενων από το Greek Shipping Publications (2024)

*Δεν αναγράφονται ποσοστά μικρότερα του 5%.

Τα Handymaxes είναι τα κατά μέσο όρο νεότερα bulk carriers του στόλου, με τη μέση ηλικία τους να ανέρχεται σε 11,9 έτη και το 36% αυτών να έχουν ηλικία έως 10 έτη. Η σημαντικότερη μεταβολή έναντι του συνόλου του στόλου καταγράφεται στην ηλικιακή ομάδα 6 έως 10 ετών, στην οποία και ανήκουν το 28% των Handymaxes αλλά το 21% του συνόλου των bulk carriers.

Όσον αφορά τα Handysizes, πρόκειται για πλοία που κατά μέσο όρο είναι γηραιότερα έναντι του συνόλου του στόλου των bulk carriers. Μια πρώτη παρατήρηση είναι ότι το 3% των Handysizes ανήκουν στην ηλικιακή ομάδα των πλοίων έως 5 ετών, ενώ το αντίστοιχο ποσοστό επί του συνόλου των bulk carriers ανέρχεται σε 8%. Επιπλέον, σχεδόν έξι στα δέκα (59%) Handysizes ανήκουν στην ηλικιακή ομάδα 11 έως 15 ετών, με το αντίστοιχο ποσοστό επί του συνόλου των bulkers να ανέρχεται σε 49%.

Το γεγονός ότι η μέση ηλικία των Handysizes αγγίζει τα 13,5 έτη συνιστά απότοκο της επιχειρησιακής τους ευελιξίας, που επιτρέπει την επιμήκυνση της οικονομικής τους ζωής σε –συνήθως– απαγορευτικά επίπεδα για bulk carriers μεγαλύτερου μεγέθους. Άλλωστε, τα Handysizes, λόγω του μικρότερου μεγέθους τους, έχουν τη δυνατότητα να προσεγγίζουν περισσότερους λιμένες, ενώ την ίδια ώρα μεταφέρουν μεγαλύτερο εύρος εμπορευμάτων έναντι μεγαλύτερων πλοίων μεταφοράς χύδην ξηρών φορτίων.

Ο παράγοντας της χώρας ναυπήγησης

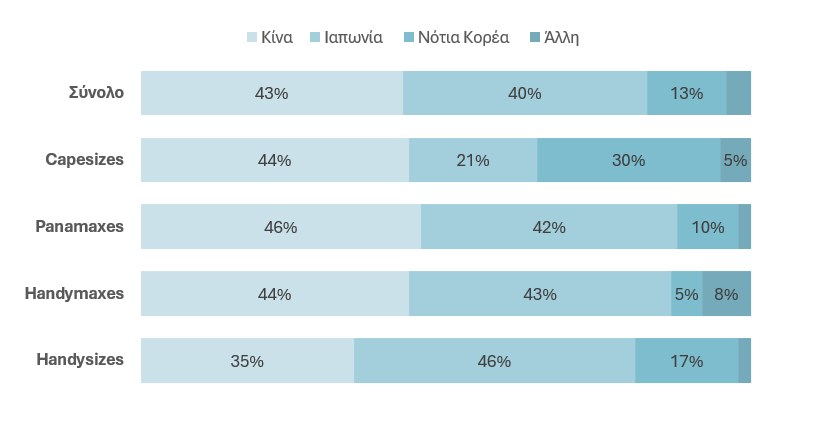

Όσον αφορά την κατανομή του στόλου ανά χώρα ναυπήγησης, το 43% των bulk carriers, που διαχειρίζονται οι εταιρείες σε Πειραιά και Αθήνα, έχουν κατασκευαστεί στην Κίνα. Από κοντά, στη δεύτερη θέση βρίσκονται τα ιαπωνικά ναυπηγεία με 40%, ενώ τα ναυπηγεία της Νότιας Κορέας βρίσκονται στην τρίτη θέση με 13%. Το χαμηλό ποσοστό που καταλαμβάνει η Νότια Κορέα δικαιολογείται από την ειδίκευση των ναυπηγείων της σε πλοία πιο σύνθετα και με υψηλότερες τεχνικές προδιαγραφές, όπως τα υγραεριοφόρα και τα containerships, στην κατασκευή των οποίων πρωταγωνιστεί.

Μόλις το 4% των bulk carriers έχουν ναυπηγηθεί σε κάποια άλλη χώρα, πέραν των τριών σημαντικότερων ναυπηγικών χωρών (Κίνα, Ιαπωνία, Νότια Κορέα)

Όσον αφορά τις διαφορές στα επιμέρους μεγέθη, στα Capesizes οι σημαντικότερες διαφορές καταγράφονται στο μερίδιο των ιαπωνικών ναυπηγείων, που ανέρχεται στο 21% (έναντι 40% επί του συνόλου των bulk carriers) και σε εκείνο των ναυπηγείων της Νότιας Κορέας, που ανέρχεται στο 30% (έναντι 13% επί του του συνόλου των bulk carriers), γεγονός που αντανακλά μια τάση στροφής προς τη νοτιοκορεατική τεχνογνωσία όσον αφορά πλοία μεγαλύτερου μεγέθους. Την ίδια ώρα, το μέγεθος των ναυπηγικών κλινών στην Ιαπωνία δυσχεραίνει την κατασκευή πλοίων μεγάλου μεγέθους.

Ta Panamaxes είναι τα πλοία για τα οποία η κατανομή ανά χώρα ναυπήγησης ταυτίζεται σχεδόν απόλυτα με εκείνη του συνόλου του στόλου των bulk carriers. Όπως και στο σύνολο του στόλου, τα ηνία έχουν τα ναυπηγεία της Κίνας (46%) και της Ιαπωνίας (42%), ενώ ακολουθεί με ένα μικρότερο ποσοστό η Νότια Κορέα (10%). Αναφορικά με τα Handymaxes, σχεδόν εννέα στα δέκα (87%) ναυπηγούνται είτε στην Κίνα είτε στην Ιαπωνία, με τα επιμέρους μερίδια των δύο χωρών να είναι σχεδόν ίδια. Άξιο αναφοράς είναι ότι μόλις το 5% των Handymaxes έχουν ναυπηγηθεί στη Νότια Κορέα.

Πηγή: Επεξεργασία δεδομένων προερχόμενων από το Greek Shipping Publications (2024)

*Δεν αναγράφονται ποσοστά μικρότερα του 5%.

Τα Handysizes είναι το μοναδικό μέγεθος στο οποίο τα κινεζικά ναυπηγεία δεν έχουν την πρωτοκαθεδρία, με το μερίδιό τους να ανέρχεται στο 35% (έναντι 43% επί του συνόλου των bulk carriers), καθώς σχεδόν ένα στα δύο (46%) Handysizes του στόλου έχουν κατασκευαστεί στην Ιαπωνία.

ΟΙ ΕΤΑΙΡΕΙΕΣ ΔΙΑΧΕΙΡΙΣΗΣΗ BULK CARRIERS

Στο επόμενο σκέλος της έρευνας, εστίαση δίνεται στις εταιρείες διαχείρισης bulk carriers που βρίσκονται στον Πειραιά και στην Αθήνα. Τα 2.607 bulk carriers του στόλου βρίσκονται υπό τη διαχείριση συνολικά 379 εταιρειών.

Από τις εταιρείες αυτές, το 76,8% (291 εταιρείες) διαχειρίζονται αποκλειστικά bulk carriers. Συνολικά, οι 291 αυτές εταιρείες διαχειρίζονται 1.940 bulk carriers (74,4% των bulk carriers που διαχειρίζονται εταιρείες του Πειραιά/ Αθήνας). Επιπλέον, 88 εταιρείες δια- χειρίζονται πολλαπλούς τύπους πλοίων, στους οποίους ανήκει τουλάχιστον ένα bulk carrier. Οι εταιρείες αυτές διαχειρίζονται τα 667 υπόλοιπα bulk carriers του στόλου.

Έμφαση θα δοθεί στις 291 εταιρείες αποκλειστικής διαχείρισης bulk carriers, στο μέγεθός τους και στην ειδίκευσή τους, καθώς και στον στόλο 1.940 bulk carriers που διαχειρίζονται.

Τα πλοία των εταιρειών

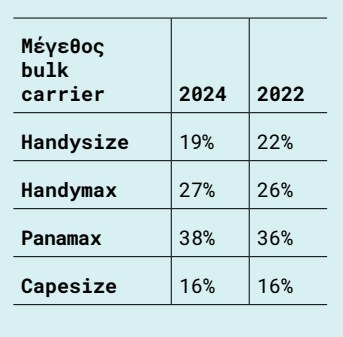

Από τα 1.940 bulk carriers των εταιρειών αποκλειστικής διαχείρισης, το 19% (365) είναι μεγέθους Handysize, το 27% (525) είναι μεγέθους Handymax, το 38% (738) είναι μεγέθους Panamax και το 16% (312) είναι μεγέθους Capesize. Σε αντίστοιχη έρευνα των Ναυτικών Χρονικών το 2022 (τεύχος Αυγούστου), τα ποσοστά είχαν διαμορφωθεί σε 22% για τα Handysizes, 26% για τα Handymaxes, 36% για τα Panamaxes και 16% για τα Capesizes.

Πηγή: Επεξεργασία δεδομένων προερχόμενων από το Greek Shipping Publications

Διαπιστώνουμε ότι τα τελευταία δύο έτη δεν καταγράφεται κάποια σημαντική διαφορά στην κατανομή του στόλου βάσει μεγέθους πλοίου, παρά μόνο μια οριακή άνοδος στα ποσοστά που καταλαμβάνουν τα πλοία μεσαίου μεγέθους (Handymax και Panamax bulk carriers).

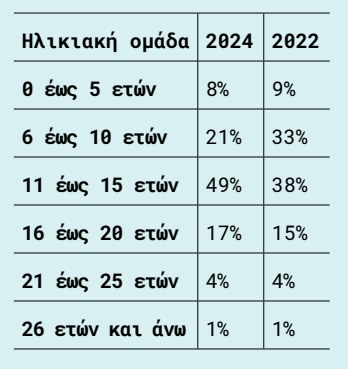

Επιπλέον, το 8% (159) ανήκει στην ηλικιακή ομάδα 0 έως 5 ετών, το 21% (406) στην ηλικιακή ομάδα 6 έως 10 ετών, το 49% (956) στην ηλικιακή ομάδα 11 έως 15 ετών, το 17% (324) στην ηλικιακή ομάδα 16 έως 20 ετών, το 4% (80) στην ηλικιακή ομάδα 21 έως 25 ετών και το 1% (15) στην ηλικιακή ομάδα των πλοίων ηλικίας μεγαλύτερης ή ίσης των 26 ετών.

Σε σύγκριση με το 2022, καταγράφονται σημαντικές διαφορές μεταξύ των ηλικιακών ομάδων 6 έως 10 ετών και 11 έως 15 ετών: το 2022 το 33% του στόλου ανήκε στην ηλικιακή ομάδα 6 έως 10 ετών, ενώ πλέον το αντίστοιχο ποσοστό διαμορφώνεται σε 21%. Συνεπώς, τα τελευταία δύο έτη, αρκετά bulk carriers έχουν μεταπηδήσει από την ηλικιακή ομάδα των πλοίων 6 έως 10 ετών σε εκείνη των 11 έως 15 ετών, στην οποία πλέον ανήκει το 49% του στόλου έναντι 38% το 2022.

Πηγή: Επεξεργασία δεδομένων προερχόμενων από το Greek Shipping Publications

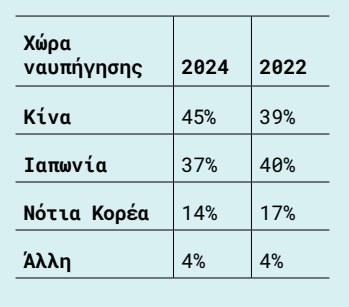

Ακόμα, το 45% των πλοίων (872) έχουν ναυπηγηθεί στην Κίνα, το 37% (721) στην Ιαπωνία, το 14% (273) στη Νότια Κορέα και το 4% (74) σε κάποια άλλη, πέραν των τριών κύριων ναυπηγικών χωρών. Η διαφορά που κεντρίζει τα βλέμματα σε σύγκριση με την αντίστοιχη έρευνα του 2022 είναι η άνοδος της ισχύος των κινεζικών ναυπηγείων, τα οποία εκθρονίζουν τα ιαπωνικά και βρίσκονται στην πρώτη θέση. Το 2022, το 39% των bulk carriers των εταιρειών αποκλειστικής διαχείρισης είχαν κατασκευαστεί σε υποδομές ναυπηγείων στην Κίνα, ενώ το 2024 το αντίστοιχο ποσοστό ανέρχεται σε 45%. Την ίδια ώρα, το ποσοστό της Ιαπωνίας έχει μειωθεί τα τελευταία δύο έτη από 40% σε 37%.

Πηγή: Επεξεργασία δεδομένων προερχόμενων από το Greek Shipping Publications

Οι διαφορές στην κατανομή μεγέθους πλοίων, ηλικιακής ομάδας και χώρας ναυπήγησης μεταξύ όλων των bulk carriers του στόλου (2.607 πλοία) και των bulk carriers των εταιρειών αποκλειστικής διαχείρισης (1.940) είναι οριακές και δεν χρήζουν ιδιαίτερης αναφοράς. Μάλιστα, είναι λογικό, καθώς τα πλοία των εταιρειών αποκλειστικής διαχείρισης αποτελούν το 74% του στόλου των bulk carriers και συνεπώς καθορίζουν σε σημαντικό βαθμό τα χαρακτηριστικά του συνόλου του στόλου bulk carriers.

Το μέγεθος των εταιρειών

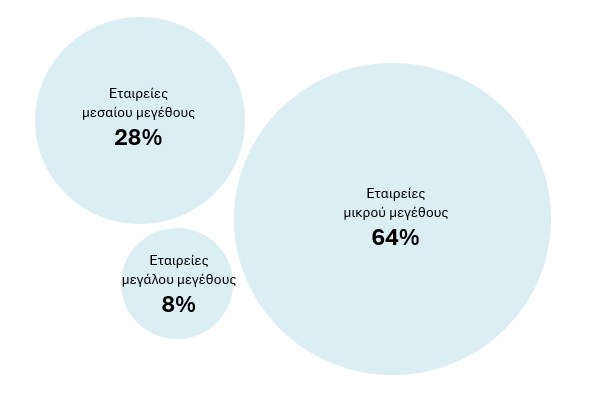

Από τις 291 εταιρείες αποκλειστικής διαχείρισης bulk carriers, το 64% είναι μικρού μεγέθους (στόλος έως 5 πλοία), το 28% είναι μεσαίου μεγέθους (στόλος 6 έως 15 πλοία) και το 8% είναι μεγάλου μεγέθους (στόλος τουλάχιστον 16 πλοίων).

Πηγή: Επεξεργασία δεδομένων προερχόμενων από το Greek Shipping Publications (2024)

Είναι εμφανές ότι η πλειοψηφία των εταιρειών είναι μικρού μεγέθους, διαθέτοντας στόλους που απαρτίζονται από ένα έως πέντε πλοία. Το 30% των εταιρειών (86) διαχειρίζονται είτε ένα είτε δύο πλοία με αθροιστικό στόλο 131 πλοίων (7% του στόλου εταιρειών αποκλειστικής διαχείρισης). Το 34% των εταιρειών (99) διαχειρίζονται τρία έως πέντε πλοία, με αθροιστικό στόλο 396 πλοίων (21% του στόλου).

Επιπλέον, 58 εταιρείες διαχειρίζονται από έξι έως δέκα πλοία, με αθροιστικό στόλο 451 πλοίων (23% του στόλου). Συνεπώς, το 83% των εταιρειών αποκλειστικής διαχείρισης bulk carriers διαχειρίζονται έως δέκα πλοία και αθροιστικά διαχειρίζονται το 51% του στόλου. Το υπόλοιπο 49% του στόλου βρίσκεται υπό τη διαχείριση του 16% των εταιρειών:

- 9% των εταιρειών (25) διαχειρίζονται 11 έως 15 πλοία και αθροιστικά το 16% του στόλου (311 πλοία).

- 6% των εταιρειών (17) διαχειρίζονται 16 έως 30 πλοία και αθροιστικά το 18% του στόλου (354 πλοία).

- 2% των εταιρειών (6) διαχειρίζονται τουλάχιστον 31 πλοία και αθροιστικά το 15% του στόλου (297 πλοία).

H ειδίκευση των εταιρειών

Στο ίδιο μήκος κύματος με την αναζήτηση ευρύτερα της ειδίκευσης των διαχειριστριών εταιρειών του Πειραιά/ Αθήνας, το ερώτημα που τίθεται στη συγκεκριμένη ενότητα είναι το εξής: «Υπάρχουν εταιρείες αποκλειστικής διαχείρισης Handysize, Supramax, Panamax ή Capesize πλοίων;».

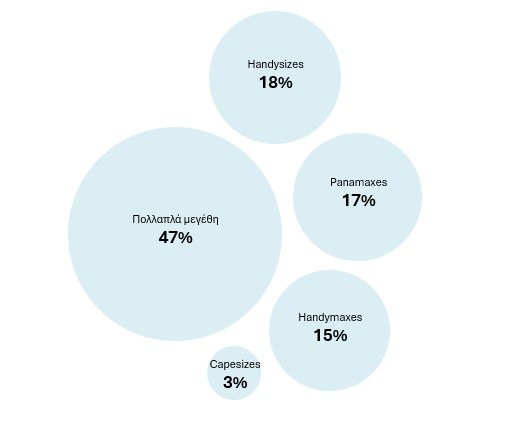

Από τις εταιρείες που βρίσκονται σε Πειραιά και Αθήνα και διαχειρίζονται μόνο bulk carriers:

- Οι 52 (18%) διαχειρίζονται αποκλειστικά 162 Handysizes (44% του συνόλου των Handysizes), δηλαδή το 8% του συνόλου των bulk carriers (1.940 πλοία).

- Οι 45 (15%) διαχειρίζονται αποκλειστικά 161 Handymaxes (31% του συνόλου των Handymaxes), δηλαδή επίσης το 8% του συνόλου των bulk carriers.

- Οι 48 (17%) διαχειρίζονται αποκλειστικά 222 Panamaxes (30% του συνόλου των Panamaxes), δηλαδή το 12% του συνόλου των bulk carriers.

- Οι εννέα (3%) διαχειρίζονται αποκλειστικά 79 Capesizes (25% του συνόλου των Capesizes), δηλαδή το 4% του συνόλου των bulk carriers.

- Οι 137 (47%) διαχειρίζονται πολλαπλά μεγέθη bulk carriers και συνολικά 1.316 πλοία, δηλαδή το 68% του συνόλου των bulk carriers.

Πηγή: Επεξεργασία δεδομένων προερχόμενων από το Greek Shipping Publications (2024)

Οι περισσότερες εταιρείες που ειδικεύονται στη διαχείριση bulk carriers τείνουν να διαχειρίζονται πολλαπλά μεγέθη πλοίων, με περίπου μία στις δύο από αυτές (47%) να μη διαχειρίζεται μονάχα έναν τύπο. Το γεγονός αυτό αντανακλά ενδεχομένως μια στρατηγική διαφοροποίησης εν μέσω της ίδιας της αγοράς: τα διάφορα μεγέθη bulk carriers μεταξύ τους επηρεάζονται από διαφορετικούς παράγοντες, ειδικά εφόσον συγκριθούν πλοία με μεγάλη διαφορά στη χωρητικότητά τους (Handysizes και Panamaxes). Στην έρευνα του 2022, τα ποσοστά που είχαν καταγραφεί δεν διαφέρουν σε σύγκριση με το 2024.

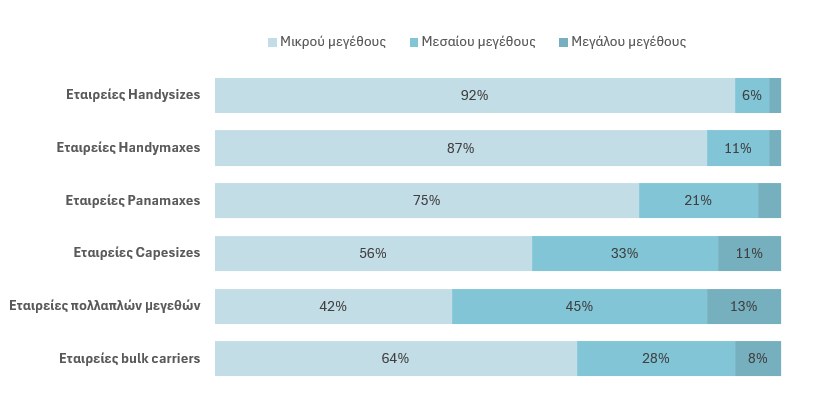

Προχωρώντας ένα επίπεδο βαθύτερα στην ανάλυση, εξετάζουμε το μέγεθος των εταιρειών διαχείρισης αναλόγως της ειδίκευσής τους.

Από τις εταιρείες αποκλειστικής διαχείρισης Handysizes, το 92% είναι μικρού μεγέθους. Υπενθυμίζεται ότι, επί του συνόλου των εταιρειών αποκλειστικής διαχείρισης bulk carriers, το αντίστοιχο ποσοστό διαμορφώνεται σε 64%. Η σημαντική διαφορά φέρεται να προκύπτει από τις εταιρείες που διαχειρίζονται μόλις ένα ή δύο πλοία. Το 62% των εταιρειών αποκλειστικής διαχείρισης bulk carriers διαχειρίζονται ένα ή δύο πλοία, ενώ το αντίστοιχο ποσοστό επί του συνόλου των εταιρειών είναι 30%.

Η εικόνα αυτή καταγράφεται και στις εταιρείες αποκλειστικής διαχείρισης Handymaxes αλλά και στις εταιρείες αποκλειστικής διαχείρισης Panamaxes, με το 87% και το 75% των εταιρειών αντίστοιχα να είναι μικρού μεγέθους. Στην περίπτωση των Handymaxes, σημαντικές διαφορές καταγράφονται τόσο στις εταιρείες διαχείρισης ενός ή δύο πλοίων (47% έναντι 30% επί του συνόλου των εταιρειών) όσο και σε εκείνες διαχείρισης τριών έως πέντε πλοίων (40% έναντι 34%).

Πηγή: Επεξεργασία δεδομένων προερχόμενων από το Greek Shipping Publications (2024)

Στην περίπτωση των Panamaxes, σημαντική διαφορά καταγράφεται στις εταιρείες διαχείρισης ενός ή δύο πλοίων: από τις εταιρείες αποκλειστικής διαχείρισης Panamax bulk carriers, το 42% διαχειρίζονται ένα ή δύο πλοία, ενώ το αντίστοιχο ποσοστό επί του συνόλου των εταιρειών αποκλειστικής διαχείρισης ανέρχεται σε 30%.

Στις εταιρείες διαχείρισης πολλαπλών μεγεθών bulk carriers, σημειώνεται μια σημαντική άνοδος των εταιρειών μεσαίου μεγέθους, από το 28% επί του συνόλου των εταιρειών στο 45%, αλλά και άνοδος στις εταιρείες μεγάλου μεγέθους, από το 8% επί του συνόλου των εταιρειών στο 13%.

ΣΤΟΛΟΣ ΚΑΙ ΜΕΓΕΘΟΣ ΕΤΑΙΡΕΙΩΝ: Ο ΠΑΡΑΓΟΝΤΑΣ ΤΟΥ ΜΕΓΕΘΟΥΣ ΤΩΝ BULK CARRIERS

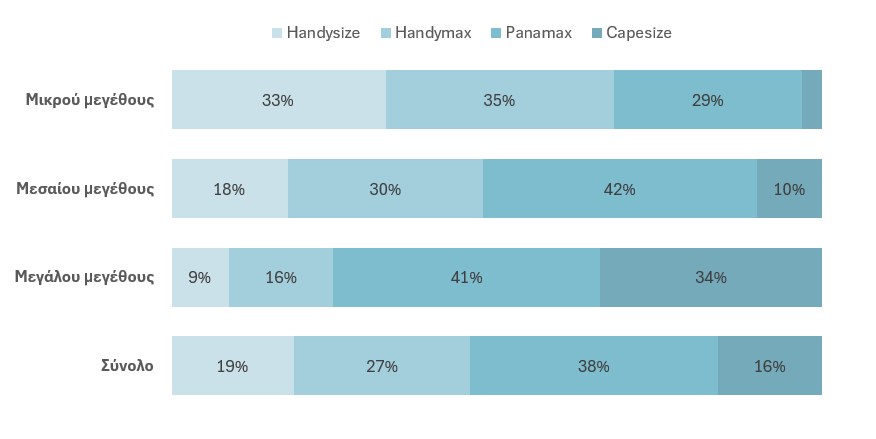

Διαχρονικά, στις έρευνες των Ναυτικών Χρονικών, οι διαφορές που καταγράφονται στους στόλους των διαχειριστριών εταιρειών βάσει του μεγέθους τους είναι σημαντικότερες για τις εταιρείες μικρού και μεγάλου μεγέθους.

Η συγκεκριμένη έρευνα δεν αποτελεί εξαίρεση, με την κατανομή του στόλου ανά μέγεθος εταιρείας βάσει του τύπου bulk carrier να παρουσιάζει μικρότερες μεταβολές για τις εταιρείες μεσαίου μεγέθους (σε σύγκριση με την κατανομή του συνόλου των bulk carriers ανά τύπο πλοίου).

Αξιοσημείωτη διαφορά για τις εταιρείες (αποκλειστικής διαχείρισης bulk carriers) μεσαίου μεγέθους σημειώνεται στα Capesizes, καθώς αποτελούν το 10% του στόλου των συγκεκριμένων εταιρειών έναντι του 16% του συνόλου του στόλου των εταιρειών αποκλειστικής διαχείρισης bulk carriers.

H διαφορά αυτή οφείλεται περισσότερο στο διαχειριστικό προφίλ των εταιρειών μεσαίου μεγέθους πρώτης κλίμακας (έξι έως δέκα πλοία), από τον στόλο των οποίων μόλις το 8% των πλοίων είναι Capesizes, ενώ το 34% είναι Handymaxes (έναντι 27% επί του συνόλου του στόλου των εταιρειών αποκλειστικής διαχείρισης bulk carriers).

Πηγή: Επεξεργασία δεδομένων προερχόμενων από το Greek Shipping Publications (2024)

*Δεν αναγράφονται ποσοστά μικρότερα του 5%.

Στις εταιρείες μικρού μεγέθους, το διαχειριστικό προφίλ εστιάζεται στα Handysizes (33%) και στα Handymaxes (35%), με τα αντίστοιχα ποσοστά επί του συνόλου του στόλου να ανέρχονται σε 19% και 27% αντίστοιχα. Την ίδια ώρα, Panamaxes και Capesizes διαδραματίζουν μικρότερο ρόλο στον στόλο των εταιρειών μικρού μεγέθους (29% και 3%).

Όπως είναι επόμενο για τις εταιρείες μεγάλου μεγέθους, τα Capesizes συνι- στούν προτεραιότητα, με περισσότερα από ένα στα τρία πλοία (34%) να είναι τέτοιου μεγέθους, ενώ το αντίστοιχο ποσοστό επί του συνόλου του στόλου είναι 16%. Η διαφορά αυτή οφείλεται στις εταιρείες μεγάλου μεγέθους δεύτε- ρης κλίμακας (πάνω από 30 πλοία), στον στόλο των οποίων ένα στα δύο (51%) bulk carriers είναι μεγέθους Capesize.

Απόσπασμα από την αποκλειστική έρευνα των Ναυτικών Χρονικών με τίτλο «Εταιρείες διαχείρισης bulk carriers σε Πειραιά και Αθήνα», του έτους 2024. Μπορείτε να διαβάσετε ολόκληρη την έρευνα, που φιλοξενείται στο τεύχος Σεπτεμβρίου 2024, πατώντας εδώ.

Content Original Link:

" target="_blank">